Kody GTU są stosowane w celu określenia przynależności oferowanych produktów i usług do konkretnej grupy towarowo-usługowej na potrzeby struktur JPK. Obowiązująca klasyfikacja obejmuje 13 grup (10 grup towarowych i 3 usługowe). Umieszczenie kodów GTU dla sprzedawanych towarów i usług w pliku JPK jest konieczne, jeśli oferta sprzedawcy obejmuje produkty z wyszczególnionych kategorii. Dlaczego stosowanie kodów GTU jest istotne i od kiedy muszą one znajdować się także na fakturach?

Czym są kody GTU?

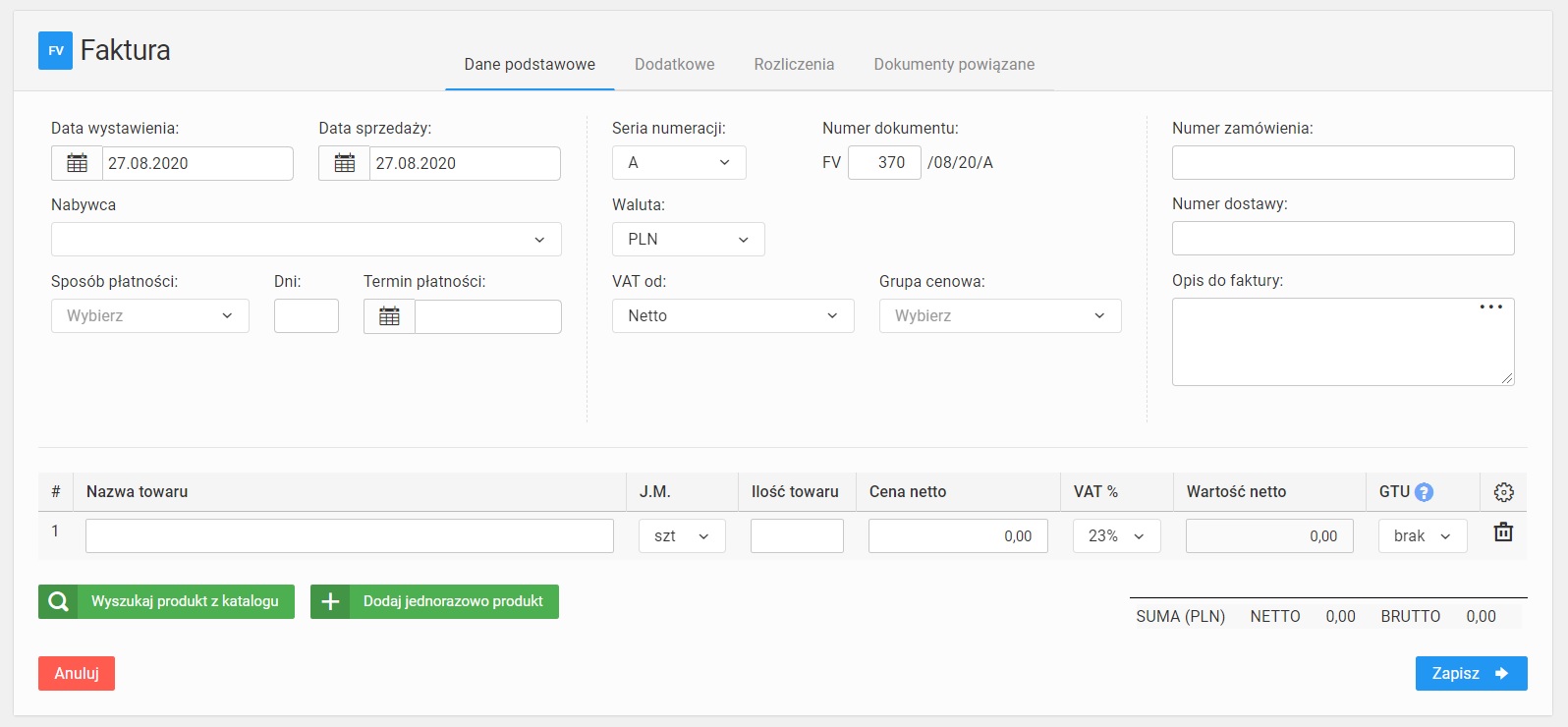

Przedsiębiorcy zobowiązani do generowania struktury JPK_V7 i prowadzący sprzedaż towarów lub usług należących do obowiązujących grup GTU są zobowiązani do oznaczania sprzedaży odpowiednimi kodami w ramach ewidencji zakupu i sprzedaży. Kody GTU określają grupy towarów i usług i jeśli ich użycie jest konieczne, od 1 października 2020 roku konieczne jest umieszczenie właściwego oznaczenia także na fakturze odnoszącej się do sprzedaży określonego produktu lub usługi.

Kody GTU stosowane są dla sprzedaży i faktur sprzedaży, ale nie dla faktur zakupowych, dokumentów wewnętrznych oraz zbiorczych informacji o sprzedaży ewidencjonowanej przy użyciu kas rejestrujących. Grupy GTU zostały podzielone i przypisane według ryzyka podatkowego i możliwych nadużyć, dlatego nie obejmują wszystkich możliwych produktów i usług oferowanych na rynku. Przedsiębiorca może samodzielnie zadecydować o umieszczeniu kodu GTU na fakturze (a także o tym, czy jego towary i usługi należą do którejkolwiek z określonych na liście grup). Jeśli na fakturze sprzedażowej znajdzie się chociaż jedna pozycja wymagająca oznaczenia kodem GTU, na fakturze powinien znaleźć się obowiązujący kod. Nie ma znaczenia, że pozostałe towary lub usługi do tej grupy się nie zaliczają.

Przykładowe grupy towarów i usług w klasyfikacji GTU

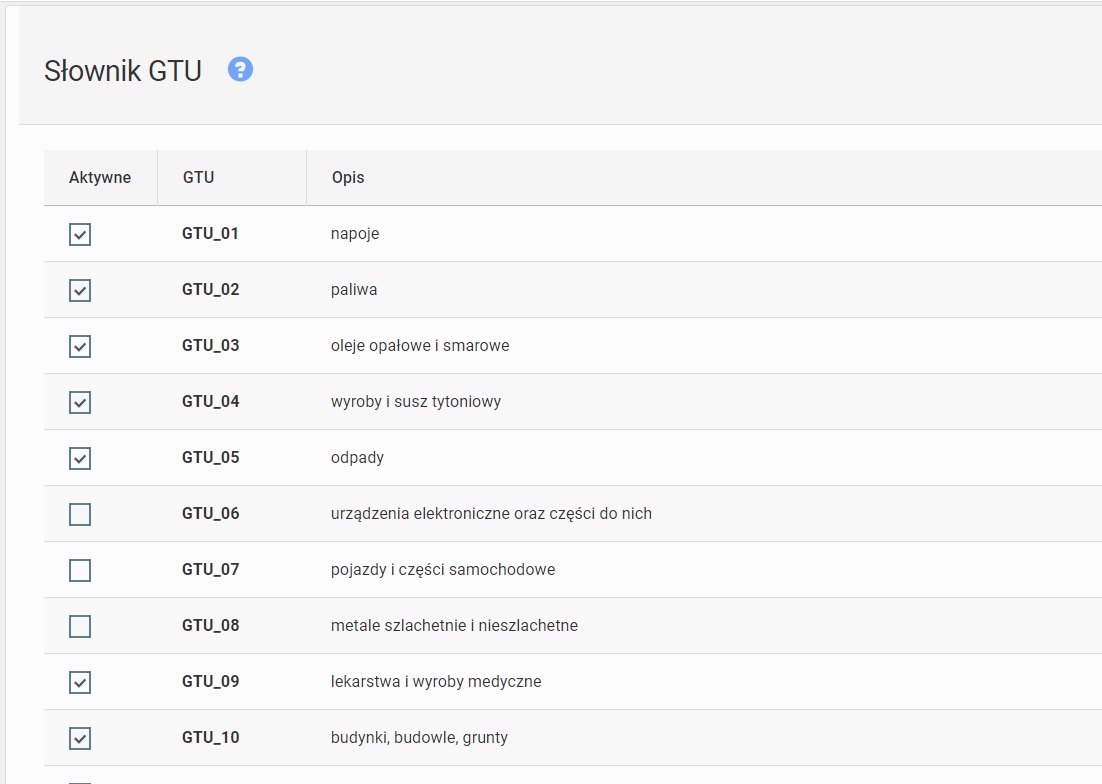

Na liście grup towarów i usług z przyporządkowanymi kodami GTU znajduje się wiele różnych kategorii produktowych, ale wśród najważniejszych z nich można wymienić m.in.:

- GTU 01 stosowany dla dostaw napojów alkoholowych, w tym alkoholu etylowego, piwa, wina, napojów fermentowanych oraz wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

- GTU 04 stosowany dla dostaw wyrobów tytoniowych, a także suszu tytoniowego, płynu do papierosów elektronicznych oraz wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym.

- GTU 06 stosowany dla dostaw urządzeń elektronicznych, części i materiałów do nich (m.in. folii, arkuszy, płyt, taśm i pasów z tworzyw sztucznych, aparatów fotograficznych i cyfrowych oraz komputerów).

- GTU 09 stosowany dla dostaw wyrobów medycznych i leków, w tym także produktów leczniczych, środków spożywczych specjalnego przeznaczenia i wyrobów medycznych objętych obowiązkiem zgłaszania zgodnie z przepisami prawa farmaceutycznego.

- Grupy towarowo-usługowe GPU obejmują również niektóre usługi, w tym m.in. usługi o charakterze niematerialnym (usługi doradcze, księgowe, prawne, szkoleniowe, marketingowe i reklamowe, oznaczane symbolem GTU 12).

Od kiedy i w jakim celu stosowane są kody GTU na fakturach?

Po wprowadzonych zmianach w zakresie stosowania oznaczeń GTU i obowiązku korzystania ze struktury JPK V7 w miejsce składanych wcześniej deklaracji podatkowych VAT-7 oraz plików JPK VAT, przedsiębiorcy prowadzący sprzedaż towarów i usług objętych klasyfikacją GTU muszą zapoznać się z obowiązującymi kategoriami produktów oraz ich właściwym oznaczaniem. Kody nie muszą przy tym pojawiać się obowiązkowo na wystawianych fakturach sprzedażowych – prawo nie nakłada konieczności oznaczania towarów właściwym kodem GTU bezpośrednio na fakturze, a jedynie w pliku JPK_V7.

Jednocześnie zaznacza się, że odpowiednie przygotowanie stosowanych programów do fakturowania pod kątem możliwości umieszczania kodów GTU na wystawianych fakturach sprzedażowych w znaczący sposób ułatwi pracę księgowości oraz późniejsze generowanie struktur JPK_V7, minimalizując ryzyko przypisywania błędnego kodu do towaru przy tworzeniu ewidencji sprzedaży.

Obowiązek wystawiania nowego rodzaju struktury JPK_V7 oraz przyporządkowywania sprzedaży towarów i usług do odpowiadających im grup GTU został wprowadzony od IV kwartału 2020 roku (obowiązuje od 1 października). Przedsiębiorcy powinni jednak już wcześniej upewnić się, że stosowany przez nich program do fakturowania online i generujące struktury JPK są odpowiednio przygotowane i zoptymalizowane pod kątem automatycznego przyporządkowywania kodów GTU – usprawnienie procesu już na poziomie wystawiania faktur w znaczący sposób przyspieszy pracę księgowych, a jednocześnie pozwoli uniknąć konieczności wprowadzania korekt za błędne przyporządkowanie towarów do określonych grup lub ich zbędne przypisanie do grupy, do której nie należą.